給与支払報告書・公的年金等支払報告書の電子データによる提出の義務化

平成24年度の税制改正により、平成26年1月1日以降に提出する給与支払報告書または公的年金等支払報告書について、基準年(前々年)における給与または公的年金等の源泉徴収票の税務署への提出枚数が1,000枚以上であった場合は、eLTAXまたは光ディスクなどを利用した電子データによる提出が必要となりました。

令和3年度提出分から、提出義務基準が変更されました。

平成30年度の税制改正により、提出義務の判断基準となる基準年(前々年)に提出すべきであった給与または公的年金等の源泉徴収票の枚数が100枚以上に引き下げられました。

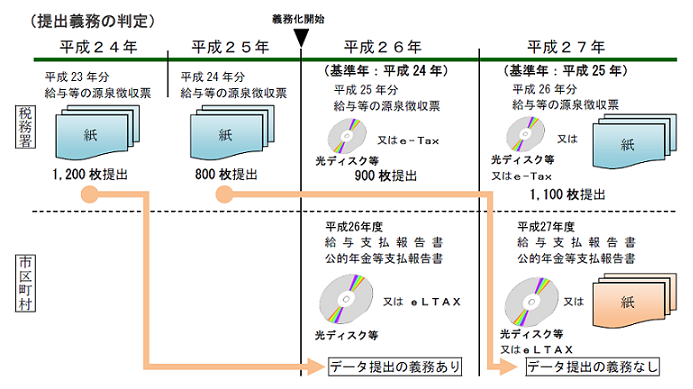

提出義務の判定

上記の場合…

- 平成26年度給与支払報告書・公的年金等支払報告書(平成26年1月31日までに提出)は、基準年となる平成24年において、源泉徴収票の提出枚数が1,000枚以上であるため、たとえ平成26年に提出した源泉徴収票の枚数が1,000枚以下であっても、電子データにより提出しなければなりません。

- 平成27年度給与支払報告書・公的年金等支払報告書(平成27年1月31日までに提出)は、基準年となる平成25年において、源泉徴収票の提出枚数が1,000枚以下であるため、たとえ平成27年に提出した源泉徴収票の枚数が1,000枚以上であっても、電子データによる提出義務はなく、紙または電子データのいずれかによる提出となります。

- 以後、基準年(前々年)における源泉徴収票の提出枚数により同様に判断します。

注意事項

- ※各市区町村への提出枚数が少なくても、すべての市区町村について電子データでの提出が必要となります。

- ※給与支払報告書・公的年金等支払報告書について電子データによる提出義務がある年分については、税務署への源泉徴収票の提出についても光ディスクなどまたはe-Tax(国税電子申告・納税システム)による提出が必要です。

- ※光ディスクなどでの提出の場合は、事前に各市区町村に申請書を提出のうえ、承認を得る必要があります。

- ※基準年の提出枚数が1,000枚未満の場合でも、光ディスクなどやeLTAXにより提出することができます。

このページに関する問合せ

総務部 税務課

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-22-1111

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp