給与支払報告書を提出する際のお願い

市では、個人市県民税・森林環境税の特別徴収を推進しています。正社員、アルバイト、パートに関わらず給与の支払いを受けている方は、特別徴収による納入となります。

-

総括表 (PDF 535.1KB)

-

個人別明細書 (PDF 285.2KB)

給与支払報告書提出時は総括表に個人別明細書を添付して提出してください。

※A4サイズで印刷し、半分に切り取って提出してください。

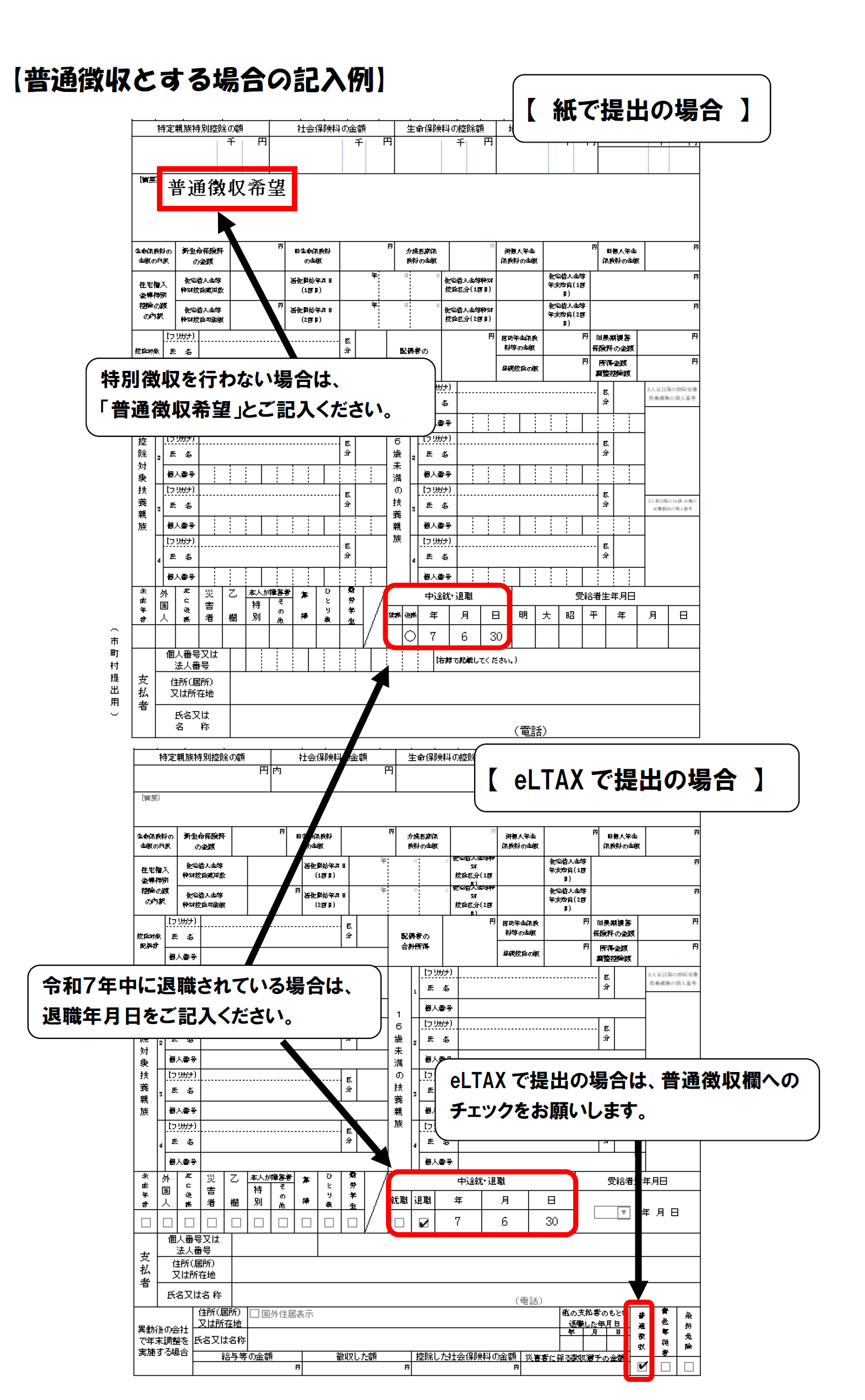

普通徴収を希望する際の記入について

次の【普A】〜【普E】に該当する従業員が普通徴収となる場合は、対象となる従業員の給与支払報告書の摘要欄に「普通徴収希望」と記入してください。

なお、摘要欄の記載から徴収方法の確認をさせていただきますので、記載が無い場合は特別徴収となる場合があります。記入漏れにはご注意ください。

※特別徴収とは、事業者が従業員に支払う給与から個人市県民税・森林環境税を徴収し、納入する制度です。事業者が所得税の源泉徴収義務者である場合、特別徴収義務者として従業員の毎月の給与から特別徴収しなければなりません。

※給与の支払いを受ける方や扶養親族などの個人番号、支払者の法人番号(個人事業主は個人番号)を忘れずにご記入ください。

| 記号 | 事由 |

|---|---|

| 普A | 退職者または令和8年6月までの退職予定者および休職者 |

| 普B | 給与の支払いが不定期 |

| 普C | 給与の支払額が少なく税額が引けない |

| 普D | 他の事業所で特別徴収(乙欄該当者) |

| 普E | 給与の総受給者数(退職者を除く)が2人以下 |

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関する問合せ

総務部 税務課 個人市民税担当

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-48-0106

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp