市県民税の住宅借入金等特別税額控除(住宅ローン控除)

税制改正において、平成11年から平成18年まで、平成21年から令和7年12月末日までに入居し、所得税から控除しきれなかった住宅ローン控除額がある場合は、翌年度の市県民税から控除の適用が行えるようになりました。

なお、この制度では市県民税の住宅ローン控除を受けるにあたって、市役所への申告は不要です。

対象となる方

平成11年から平成18年まで、平成21年から令和7年12月末日までに入居し、所得税の住宅ローン控除を受けた方で、所得税において住宅ローン控除の全額が引ききれなかった方です。

※ 平成19年または平成20年に入居した方は、所得税の住宅ローン控除の特例(適用期間10年または15年の選択特例)により、住民税の住宅ローン控除の適用はありません。

控除される金額

次のいずれか小さい額

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額

- 所得税の課税総所得金額等の額に、5%を乗じて得た額(限度額97,500円)

※ ただし、平成26年4月以降に入居された方で、住宅取得等に係る対価の額または費用の額に含まれる消費税等の税率が8%または10%である場合など、一定の要件に該当する方は、所得税の課税総所得金額等の額に、7%を乗じて得た額(限度額136,500円)

※ 控除額は、翌年度の6月から納付していただく市県民税から減額しますので還付はありません。

手続き

- 所得税の住宅ローン控除

1年目は、税務署へ確定申告をしてください。申告書の作成など詳しくは、国税庁のホームページをご覧ください。2年目以降は、勤務先の年末調整で申告するか、または税務署へ確定申告をしてください。 - 市県民税の住宅ローン控除

市役所への申告は不要です。控除額は、事業所から市役所へ提出される給与支払報告書、または確定申告書(住民税用)をもとに計算します。ただし、控除額の計算に次の情報が必要となりますので、源泉徴収票の摘要欄または確定申告書に明記されているか確認してください。記入が漏れていると市県民税の計算に住宅ローン控除が反映されません。

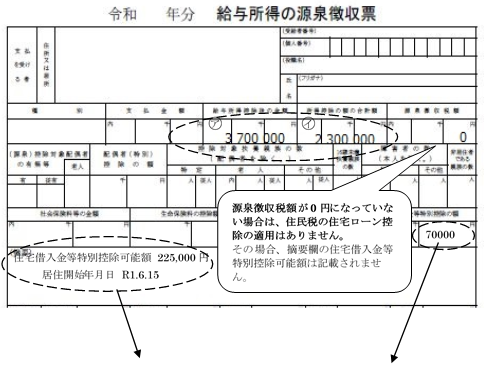

- 【1】住宅借入金等特別控除可能額

- 住民税の住宅ローン控除額の計算に必要となります。

- 【2】居住開始年月日

- 住民税の住宅ローン控除の対象となるかどうかの判断に用います。

※ 地方税法附則第5条の4および第5条の4の2の規定により各年度の納税通知書が送達されるまでに、住宅借入金等特別控除に関する事項の記載がある確定申告書等を提出された場合に適用されることとなっています。

そのため、すでに納税通知書が送達された後に住宅借入金等特別控除に関する事項の記載がある確定申告書を提出しても市県民税については適用を受けることができません。(~平成30年度分まで)

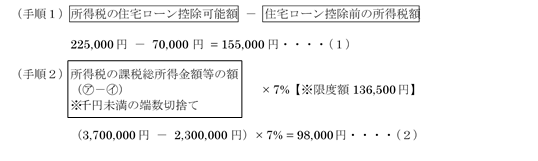

<参考>2年目以降、年末調整で住宅ローン控除を受けた方の控除額の算出例

上記(1)、(2)のいずれか少ない額を控除しますので、住民税の住宅ローン控除額は98,000円となります。

関連リンク

このページに関する問合せ

総務部 税務課 個人市民税担当

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-48-0106

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp