退職手当にかかる個人市県民税の特別徴収

個人市県民税の退職所得からの特別徴収について

個人市県民税は、原則として前年中の所得に対して翌年に課税することとなっていますが、退職手当にかかる個人市県民税については、退職した翌年に課税することによる納税者の負担等を考慮し、特例として他の所得と分離して所得の発生した年に課税することとなっています(分離課税)。

分離課税の対象となる退職所得にかかる個人市県民税の徴収については、退職手当等の支払者(事業主)が税額を計算し、特別徴収義務者として退職手当を支払う際に税額を差し引いてください。

課税する市町村と納税義務者

退職手当等の支払いを受ける方のその退職手当等の支払いを受けるべき日(通常は退職した日)の属する年の1月1日現在における住所の所在する市町村で課税されます。

また、退職手当等の支払いを受ける方が納税義務者となります。

課税されない方

- 1月1日現在、生活保護を受けている方

- 退職所得金額の計算において、退職手当等の支払額が退職所得控除額より少ない方

- 死亡による退職で、退職手当等が相続人に支払われた方(この場合、相続税の課税対象となるため、相続税法の規定により相続人が申告します。)

特別徴収の必要のない退職手当等

退職手当の支給者または受給者が下記に該当する場合には、退職手当に係る個人市県民税は特別徴収の必要がありません。ただし、この場合は、退職所得等の支給を受けた翌年に他の所得と合算して個人市県民税が課税されます。

- 所得税の源泉徴収義務のない事業主が支払う退職手当の場合

- 退職手当等の支払いを受けるべき日の属する年の1月1日現在、国内に住所を有しない場合(受給者が帰国し、退職手当等の支払いを受けるべき日(通常は退職した日)の属する翌年の1月1日現在に国内に住所のある場合は、翌年に他の所得と合算して個人住民税が課税されます。)

退職所得の特別徴収票の提出

令和7年度税制改正により、令和8年1月1日以後に支払うべき退職手当等について、すべての受給者(居住者)について退職所得の特別徴収票を提出することとされましたが、新たに特別徴収票の市町村への提出に関する特例が設けられ、当分の間、役員分も含め、市町村へ退職所得の特別徴収票の提出は不要となりました。

退職手当にかかる個人市県民税の納入方法

法人の場合

特別徴収用の「納入書」の表面の退職所得分欄と裏面の該当欄および法人番号を記入し、納入してください。

個人事業主の場合

特別徴収用の「納入書」の表面のみを記入し、裏面の納入申告書は記入せずに納入してください。個人事業主用の納入書申告書については、下記の書式をダウンロードし、マイナンバー(個人番号)などを記入のうえ市役所へご提出をお願いします。また、ご提出の際には、マイナンバー(個人番号)確認書類(マイナンバー(個人番号)カード、個人番号通知カードなど)および本人確認書類(免許証、旅券など)が必要となります。郵送にて提出される場合は、その写しが必要となります。

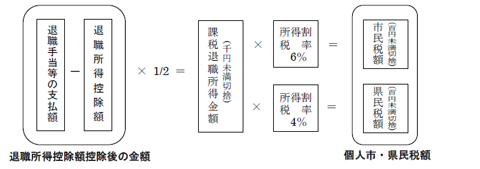

退職所得の金額

*勤続年数が5年以内の法人役員等については、退職所得控除額控除後の金額に2分の1を乗じる措置を廃止した上で計算します。措置の廃止に該当する法人役員等とは、法人税法上の役員、国会議員・地方議会議員、国家公務員・地方公務員となります。

退職所得控除額

勤続年数が20年以下の場合

40万×勤続年数(80万円に満たない場合は、80万円)

勤続年数が20年を超える場合

800万+70万×(勤続年数-20年)

勤続年数が1年に満たない場合は切り上げます。

ただし、退職手当の支払いを受ける方が在職中に障害者に該当することとなったことにより退職した場合には、算出した控除額に100万円を加算した額が控除額となります。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関する問合せ

総務部 税務課 個人市民税担当

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-48-0106

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp