給与からの個人市県民税・森林環境税の特別徴収実施のご案内

個人市県民税・森林環境税の特別徴収とは

給与支払者(事業主)が、所得税の源泉徴収と同様に、月々の給与を支払う際に、従業員の個人市県民税・森林環境税を差し引いて、納税義務者である従業員に代わって、従業員の居住する市町村に納入していただく制度です。

所得税の源泉徴収義務がある給与支払者(事業主)は、原則として従業員の個人市住民税を特別徴収することが法令により義務づけられています(地方税法第321条の4)。

特別徴収によるメリット

この制度は、所得税のように給与支払者が個人市県民税・森林環境税の税額を計算する必要がありません。

また、従業員が個々に納税のために金融機関などに行く手間が省けるため、納付を忘れて滞納になったり、延滞金がかかる心配がありません。

さらに、普通徴収(個人での納付)の納期が4回であるのに対し、特別徴収は年12回でのお支払いとなるため、従業員の一回あたりの負担が少なくてすみます。

特別徴収の方法による納税の流れ

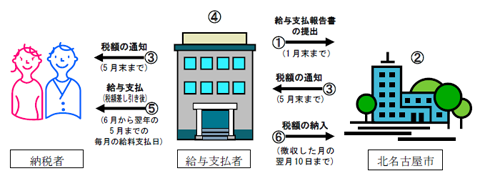

- 毎年1月31日までに、市町村へ従業員(アルバイト・パート含む全員)の給与支払報告書を提出いただきます。

- 提出された給与支払報告書などにより、市町村において個人住民税額を計算します。

- 毎年5月31日までに、給与支払者(特別徴収義務者)へ特別徴収税額を通知します。

- 特別徴収額決定通知書に記載された税額を月々の給与から差し引いて徴収いただきます。

- 税額差し引き後の給与を従業員の方々に支給いただきます。

- 徴収いただいた税額を翌月の10日までに各市町村に納入していただきます。

特別徴収の納期の特例

毎月の給与から差し引いた税は、翌月の10日までに市町村へ納めていただくことになりますが、従業員が常時10人未満の事業所については、申請により承認を受けた場合には、年12回の納期を年2回とすることができます。

- 特別徴収税額の納期の特例に関する申請書 (Excel 43.0KB)

- 特別徴収税額の納期の特例に関する申請書 (PDF 92.5KB)

- 特別徴収税額の納期の特例の要件に該当しなくなったことの届出書 (Excel 39.5KB)

- 特別徴収税額の納期の特例の要件に該当しなくなったことの届出書 (PDF 74.1KB)

特別徴収の事務手続きについて

- 給与支払報告書の提出

- 特別徴収税額の通知および納入

- 転勤・退職などがあった場合

- 普通徴収から特別徴収へ切り替えたい場合

- 特別徴収義務者(事業所等)の名称や所在地に変更があった場合

- 退職手当にかかる個人市県民税の特別徴収

-

市県民税・森林環境税 特別徴収のしおり (PDF 1.9MB)

特別徴収に関するQ&A

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関する問合せ

総務部 税務課

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-22-1111

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp