ペダル付き原動機付自転車のナンバープレート

ペダル付き原動機付自転車はナンバープレートの取得が必要です

ペダル付き原動機付自転車は、道路交通法上の軽車両(自転車)ではなく原動機付自転車または自動車(バイク)に分類されます。定格出力に応じて軽自動車税(種別割)が課税されるほか、道路上を走行する際は運転免許証や自賠責保険への加入等が必要です。

ペダル付き原動機付自転車を所有している方は、速やかに税の申告を行い、ナンバープレートの交付を受けるとともに、道路交通法をはじめとする関係法令を守って走行してください。

税申告については、下記ページをご確認ください。

「ペダル付き原動機付自転車」と「電動アシスト自転車」の違い

ペダル付き原動機付自転車

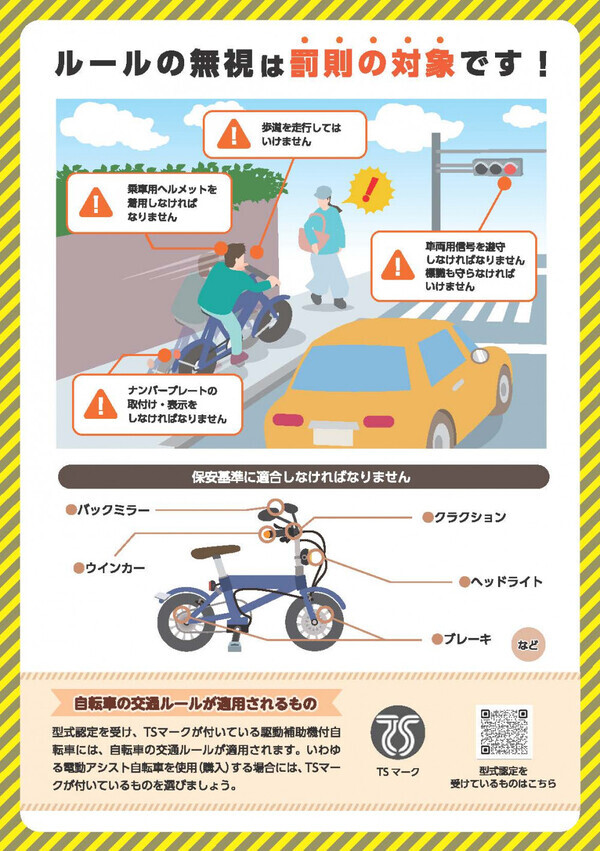

ペダル付き原動機付自転車とは、ペダルとモーターの両方を備える自転車のうち、ペダルを漕がなくても、モーターの力だけで走行する機能(スロットルなど)を備えており、電動のみまたは人力のみで運転することが可能な自転車で、特定小型原動機付自転車に該当しないものをいいます。

2024年11月に、道路交通法の一部を改正する法律(令和6年(2024年)法律第34号)が施行され、ペダル付き原動機付自転車について、モーターを使用せずペダルのみを用いて走行する場合であっても、原動機付自転車または自動車としての交通ルールが適用されることが明確化されました。

電動アシスト自転車

道路交通法施行規則第1条の3に規定され、モーターと人の力が独立したままでは作動せず、専ら人の力に対する補助力として作用するように設計されている自転車で、道路交通法上の軽車両(自転車)に該当します。そのため、軽自動車税(種別割)の課税対象には該当せず、税申告も不要です。

このページに関する問合せ

総務部 税務課

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-22-1111

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp