令和8年度から実施される主な税制改正

- 給与所得控除の見直し

- 扶養親族等の所得要件の見直し

- 特定親族特別控除の創設

- 子育て世帯等に対する住宅ローン控除の拡充の延長

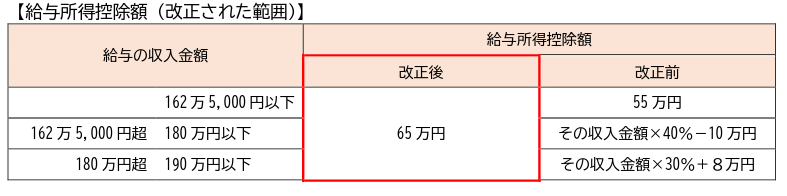

給与所得控除の見直し

給与所得控除の最低保証額が55万円から10万円引き上がり、65万円となります。そのため、給与収入が190万円以下の場合、給与所得控除額65万円を引いた額が給与所得となります。なお、給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

扶養親族等の所得要件の見直し

次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されます。

また、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額についても55万円から10万円引き上がり、65万円となります。

※合計所得金額の要件をいいます。なお、★については総所得金額等の合計額をいいます。

特定親族特別控除の創設

所得者が特定親族(所得者と生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下の人)を有する場合、その特定親族の前年の合計所得金額に応じて控除を受けることができます。控除額については以下のとおりです。

|

特定親族の合計所得金額 |

控除額 |

|---|---|

|

58万円超95万円以下 |

45万円 |

|

95万円超100万円以下 |

41万円 |

|

100万円超105万円以下 |

31万円 |

|

105万円超110万円以下 |

21万円 |

|

110万円超115万円以下 |

11万円 |

|

115万円超120万円以下 |

6万円 |

|

120万円超123万円以下 |

3万円 |

子育て世帯等に対する住宅ローン控除の拡充の延長

子育て世帯(19歳未満の子を有する世帯)または若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和7年に入居する場合には、令和4・5年入居の限度額が維持されます。

新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る)について、建築確認の期限が令和7年12月31日までに延長されます。

令和6・7年に入居予定の新築住宅について住宅ローン減税の申請を予定している方へ

令和6年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。詳しくは住宅ローン減税(国土交通省)をご覧ください。

このページに関する問合せ

総務部 税務課 個人市民税担当

〒481-8531

愛知県北名古屋市西之保清水田15番地

電話:0568-48-0106

ファクス:0568-24-0003

メール:zeimu@city.kitanagoya.lg.jp